El año pasado os contamos cómo dibujaba Airbus el avión del futuro, tanto en formato blog como en formato podcast.

Este verano vamos a volver un poco sobre el tema, porque Aviation Week ha entrevistado a los CEO Guillaume Faury de Airbus y Kelly Ortberg de Boeing. Os recomiendo que las leáis enteras pero, mientras sacáis tiempo para leerlas, que son largas, os voy a dejar aquí debajo una lectura en paralelo, pues los temas tratados fueron básicamente los mismos, y comparativa de ambas:

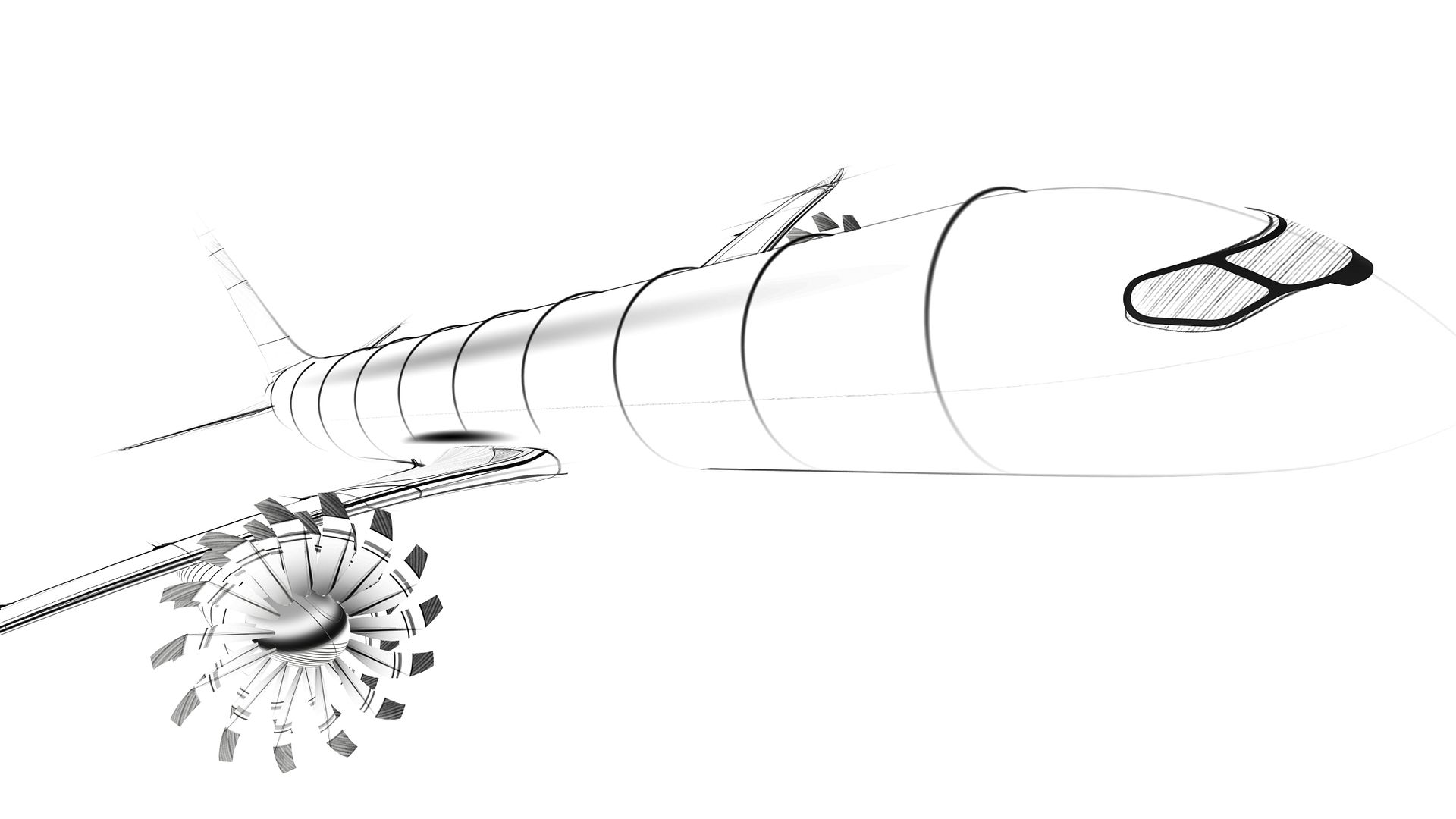

Programa de nuevo narrowbody de nueva generación

Airbus — El proyecto de nuevo avión es el eAction, tiene como objetivo el lanzamiento en 2030 y la entrada en servicio en la segunda mitad de la próxima década. Faury comenta que hay mucho trabajo de i+d adelantado, y se alegra de la visión del competidor, Boeing, de no querer trabajar aún en el sustituto del 737 porque se esté vendiendo bien o porque no haya mercado para un sustituto.

Boeing — La postura es la opuesta. Ortberg cree que el plazo para lanzarlo se desplaza hacia la derecha (en un diagrama de Gantt eso indica que se retrasa). Un año antes había mencionado tres condiciones para lanzar un nuevo avión: estabilidad financiera, demanda del mercado y tecnología. Ahora dice que la tecnología madura, pero que el mercado está más lejos de estar listo que hace un año. Los clientes le piden mejorar lo que ya tienen y que saben que funciona, no algo nuevo. En cuanto a la configuración que presentará el nuevo avión, dice que no quiere detallar demasiado su estrategia por motivos competitivos y que están estudiando la configuración tanto del avión como del sistema de producción y que a medida de que terminen la certificación de los 737 MAX-10 y -7 y del 777X, tendrán más recursos para centrarse en lo que sigue. También menciona la necesidad de sanear sus finanzas.

Estrategia ante el ritmo del competidor

Airbus: Ante la pregunta de si tiene miedo a moverse antes que el competidor, Faury ve una ventaja estratégica en moverse primero: si Airbus lanza antes, la cadena de suministro irá hacia ellos. Sobre el retraso de Boeing, es tajante: «Le gusta».

Boeing: Ortberg resta importancia al ritmo de la competencia. Insiste en que Boeing no entrará en pánico: «Será más estratégico, bien pensado».

Ritmo de producción y ramp-up

Airbus: Faury reconoce que hay razones para ir rápido y razones para no hacerlo. Tiene un backlog enorme de A320 y la demanda supera ampliamente a la oferta. Advierte que una ramp-up demasiado rápida conlleva riesgos: si hay problemas en un programa innovador al principio, quedan muchos aviones en servicio que habría que modificar.

Boeing: Está contento con el progreso actual. Han subido la producción del 737 de 38 a 42 y ahora a 47 por mes. El objetivo a largo plazo es 63 mensuales, aunque se han dejado ver números mayores, sólo los han hecho a nivel estudio, para entender hasta donde pueden estirar la linea de producción. La filosofía es clara: «Hacerlo bien es más importante que alcanzar una cifra de entregas». La calidad ha mejorado, y si se detectan problemas, bajarán el ritmo.

Estrategia de motores

Airbus: Para el nuevo avión, Faury prefiere ofrecer dos opciones de motor, como en el A320 o el 787, pero no está seguro de poder hacerlo. Está abierto a un solo proveedor, aunque reconoce el riesgo: «Si seleccionas uno, tiene que funcionar». Argumenta que Boeing funciona con un solo motor en el 737 MAX y pregunta por qué sería aceptable ahí y no para Airbus. Podría darse el caso de que el segundo fabricante se uniera más tarde. Indica que tener dos motores también conlleva algunos aspectos negativos: más dispersión en diferentes direcciones (dos configuraciones distintas, dos cadenas de suministro independientes…).

Boeing: En el 787 tiene múltiples opciones (GE y Rolls-Royce). Ortberg considera que la tecnología actual es buena pero necesita mejorar su fiabilidad y, recoprdando los problemas con los motores Rolls Royce, dice que ha introducido mejoras de durabilidad y verán cómo se comportan en el mercado.

Cadena de suministro

Airbus: Faury admite que tras el COVID esperaban más consolidación de proveedores y no ha ocurrido, lo cual le decepciona. En su lugar, diversifican creando fuentes dobles o triples para mitigar riesgos, lo que en cierto modo agrava la fragmentación. Destaca nuevos riesgos: ciberseguridad y riesgos geopolíticos. Cree que la gestión de la cadena de suministro seguirá siendo una competencia clave.

Boeing: Ortberg describe la cadena de suministro del MAX como buena, aunque aparecen problemas puntuales. Indica que no hay restricciones materiales que le preocupen para las actuales tasas de producción de 47 MAX mensuales, pero reconoce que sería un reto si aumentan. Destaca la readquisición de Spirit AeroSystems (diciembre de 2024) y una inversión de 1.000 millones de dólares en tres años en formación, capital e instalaciones para mejorar calidad y producción.

Programas existentes (A350 / 787 / 777X / A220)

Airbus:

- A320: hay múltiples líneas de ensamblaje. En algunas habrá que reducir la cantidad de aviones producidos para convertirlas en líneas del nuevo avión, que convivirá un tiempo en producción juntoc on el A320. La línea de Toulouse está reduciendo el ritmo de producción y podría desaparecer, pues no pueden producir el 321.

- A350: Prioridad industrial. Subiendo a 12 aviones/mes. Perdieron un año por los problemas de Spirit AeroSystems. Debaten dónde y hasta cuánto crecer (¿15/mes en Toulouse? ¿hacen falta más FALs?). En cuanto a una versión alargada, dicen que la situación es similar a la versión alargada del A220, el -500

- A220-500: Hay interés de clientes, mientras que otras aerolíneas indican que no tiene futuro o que hubiera sido un gran avión per que llegará tarde para cuando se lance. «Cuando» no es «hoy». Debe ser competitivo a largo plazo, no solo para mañana.

Boeing:

- 777X: Certificación cerca del 90% del programa de pruebas de vuelo. Esperan completarla este año o principios de 2027. Sin entregas antes de completar ETOPS. Sin nuevos problemas descubiertos en el avión.

- 737-7 y -10: Cerca del 90% del programa de pruebas. Pendiente sobre todo de trámites. Nueva línea de producción en Everett (North Line) arranca el 6 de julio.

- 787: Se fabrican 8 al mes, con el plan de subir a 10.2 en 2027 y 12 en 2028. Algunos retrasos por certificaciones de asientos. GE va por detrás en entregas de motores; necesita un plan correctivo en verano.

Mercado chino

Airbus: Faury menciona que han estado expandiéndose en China y que hay otros lugares del mundo interesantes para futuras instalaciones de producción.

Boeing: Ortberg viajó a China con Trump en mayo y consiguió 200 pedidos. Reconoce que Wall Street esperaba más, pero defiende el viaje como un éxito: era el primer pedido de aviones de fuselaje estrecho de China en casi una década. Cree firmemente que hay futuro para el 777X en China una vez certificado y probado en servicio.

Defensa

Airbus: Faury es pesimista sobre la falta de cooperacion europea (e FCAS se ha ido a pique y se está redefiniendo, como ya sabemos). También ve en el F-35 un buen ejemplo tanto para lo que sí como para lo que no hay que hacer. Airbus participará en un caza de sexta generación si las condiciones de éxito existen, pero no las ve ahora mismo. Sobre el A400M, prefiere extender la producción antes que subir el ritmo. Sobre drones (recordemos: SiRTAP, EuroDrone, y los CCA Valkyrie y Ravenstorm), está en fase de innovación y desarrollo; la consolidación llegará más adelante, y Airbus pretende usar su tamaño (y —añado— su ya bien establecida línea de suministros, que alcanza todo el globo) para desarrollar una gama competitiva.

Boeing: Ortberg muestra optimismo en defensa. Progreso en programas de desarrollo (T-7, MQ-25). Además trabajan con el Departamento de Guerra para definir contratos, evitando fixed-price que tantos quebraderos de cabeza les han causado con el VC-25, aunque no lo mencione específicamente. Tambiñen están presentes en el programa de Collaborative Combat Aircraft con el MQ-28. En el Golden Dome, participará más como integrador de capacidades múltiples que como un gran programa individual. Expresa cautela pero confianza. Rechaza comentar nada del F-47.

Espacio

Airbus: Faury reconoce que Europa ha perdido espacio frente a EE.UU. y SpaceX, olvida mencionar a otros países como China. Buscan recuperar una buena posición fusionando el negocio de espacio con Leonardo y Thales. En lanzadores, están intentando recuperar competitividad con cohetes reutilizables, pero advierte de que Europa debe invertir suficiente y dentro de Europa: si gastan en lanzadores estadounidenses, no fortalecen la industria europea.

Boeing: El Starliner sigue vivo, han hecho la mayoría de las acciones correctivas tras el último vuelo de prueba y creen tener controlados los problemas de propulsores. Habrá un lanzamiento este año (probablemente no tripulado primero, luego tripulado). Sobre el SLS, reconoce que el nuevo administrador de la NASA (Jared Isaacman) tiene una visión diferente que les afectará.

Cultura y transformación interna

Airbus: No es un tema central en esta entrevista, aunque Faury menciona indirectamente cuestiones organizativas (gestión de la cadena de suministro, capacidad de atraer talento de ingeniería, decisiones por consenso con socios).

Boeing: Es una pregunta explícita, justo al final de la entrevista. Ortberg habla de un cambio cultural notable en 22 meses: encuestas a empleados con mejora significativa en todas las áreas, un gran paso adelante en la línea de producción, enfoque en calidad y seguridad.

Comparte esto:

Descubre más desde Sandglass Patrol

Suscríbete y recibe las últimas entradas en tu correo electrónico.